1日3000円で生活して、貯蓄率50%を達成しました。

特別なことはしていません😊

ただルールを決めただけです。

〜ご挨拶〜

こんにちは。

ぱんチワ家計研究所のぱんママです👩

最近は、ぱん所長のご飯代もバカになりません。

お目当ての物を、より安く買えるようにネットの検索を頑張ってます✨

一番安く買えないと、なんか悔しいのよね笑

そんなぱんママですが、20代の頃はお金の管理が出来ず、借金に苦しんでいました。

⬇️150万円の借金時代

⬇️150万円の税金滞納と差押の話

貯金が出来る人の家計ルール

家計簿公開!!ルールだけ?!

300万円の借金を完済した、ぱんママの実践していたルールとは!?

そして家計簿公開とありますが、実は家計簿はつけていません😊

そのためのルールを、毎日実践しています。

それは、

「一日、3000円ルール」

これはシンプルに、家賃や光熱費、保険料、スマホ代などの固定費以外の生活費(食費・雑費・諸々込み)について、一日に使える金額を先に決めちゃいます!

例えば、一日3000円ルールだとしたら、

「今日は飲みに行って5000円使っちゃったから、明日は1000円に抑えよう」

みたいなね。

「今日は10日だからあと6万円はあるはず。

おっ、残高は7万円だから、今月は節約頑張ってるね!」

と言うことになります。

ぱんママの借金返済時代は一日2000円ルールで頑張っていましたが、今は4000円くらいです。

でも、3000円以内に収まるよう心がけてます😊

無駄遣い激減?!お昼ご飯ルール

ぱんママは、毎日150円のお弁当を持参しています!!

お米代は計算が面倒なので、含めていません。

そしてお弁当も、ちゃんと作ると詰めるのが大変だから、丼の形にしちゃってます😊

でもこれがとっても優秀!

野菜多めに出来るし、ご飯の量も調整出来て、ダイエットにも最適です♪

ぱんママはお酒大好きで、すぐに太るので、このお昼ご飯で調整しています汗

ちなみに物価高の今、ランチに600円かけてる人が、会社のある日にこのお弁当を持っていくとしたら…

450円×20日=9,000円

の節約になりますね!

節約効果は大きいと思うので、とてもオススメです✨

お給料と貯金の管理方法

先取り貯金で手堅く

月並みですが、お給料日前に固定費などの内訳を計算してから、先取り貯金してますね♪

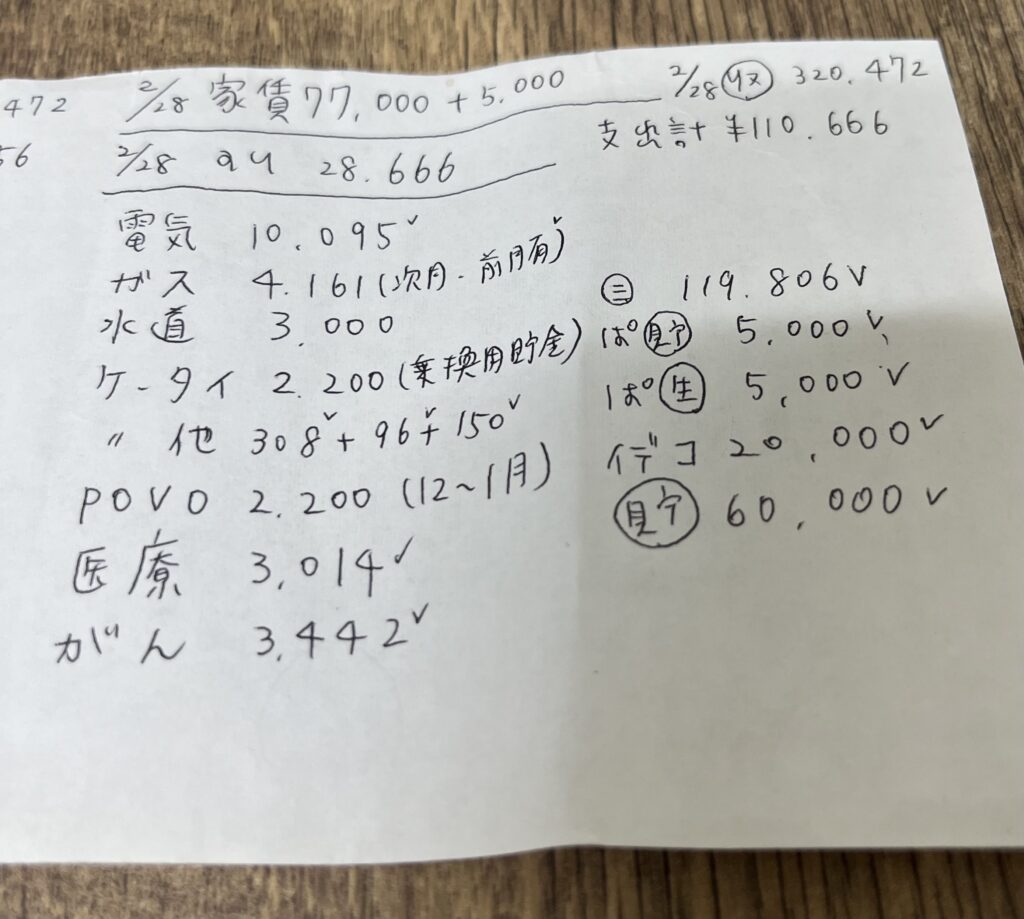

⬇️家計管理メモ

(ちなみにこれ以外は、全部エクセル管理です。自分の給料管理だけは、昔から手書きメモ…)

ぱ生とぱ貯は、ぱん所長の生活費と貯金になります。

ちなみにぱん所長の分は、生活費16万円には含めていません。

今月の生活費は、メモの右側の三の119,806円になります。

月16万円生活なのに、支出合計と合わせたらオーバーしてるじゃんと思われました?

じつはこの生活費から、毎月2・3万円残して貯金しています。

また夫と暮らしているので、先に1人で払ったように計算して、夫からもらった分は全額貯金しています。

(毎月約5万円)

そうすると、支出計と生活費で合計約23万円、

そこからぱんママ夫から5万円、生活費の残り2万円の貯金を差し引くと、

16万円の生活費となります。

貯金額と貯蓄率算出のタイミング

ぱんママは、毎月25日がお給料日です。

①25日に先取り貯金を入金

②その月の残った分を月末までに貯金

③月末に1ヶ月の貯金額を計算

④貯蓄率から生活費を計算

趣味などでお金を使ったとしても、貯蓄率50%以上キープが毎月の目標です。

貯金が苦手だった私でも、この方法で続けることが出来ました😊

今回のまとめ

ぱんママは節約生活を送っていても、楽しくないのは嫌です😂

そのため、無理に節約しようとは思っていません。

お酒も大好きですし、お洋服も可愛いのが大好きですからね✨

(45歳でも美容に気を遣っているからか、若く見えるとは言われます…本当かな😂)

それでも必要なとこにお金を使う、不要なとこには使わないのが一番ですね😊

同じように節約してる方の参考になったり、少しでも「これならできそう」と思ってもらえたら、嬉しいです!

⬇️次回は、数十万円の利益を上げた外貨預金から、クラファン投資へ移行?!

投資スタイルを変えたその理由を書いていきます✨

コメント